Este artigo analisa a fixação do IPTU – Imposto Predial Territorial Urbano por técnicas de avaliação de imóveis urbanos. Esse tributo suscita grandes discussões e disputas judiciais, especialmente quando há mudanças ou atualização dos seus valores.

Fixação do IPTU por avaliação de imóveis urbanos

(*) Eng. Civil e Segurança Rone Antônio de Azevedo, diretor da Loxxi Engenharia

Introdução: a natureza e finalidade do IPTU

Em 1799, no período colonial, a Rainha D. Maria I de Portugal instituiu a “décima urbana”, tributo aplicado sobre edificações.

Em 1891, a primeira Constituição Federal da República do Brasil estabeleceu a obrigatoriedade dos proprietários de imóveis pagarem aos Estados o tributo específico.

A partir da Constituição Federal de 1946, a competência pela cobrança do imposto territorial e predial urbano passou a ser dos municípios.

Na Constituição Federal de 1988, em vigência, o imposto está previsto no art. 156. O art.182 permite o IPTU progressivo no tempo para coibir a ociosidade ou aproveitamento inadequado do solo urbano.

Assim, por exemplo, o município pode reduzir a alíquota do IPTU para estimular empreendimentos em áreas com poucas edificações ou menor adensamento. Em contrapartida, o imposto será mais alto para edificações de alto padrão em áreas mais valorizadas.

O IPTU financia o desenvolvimento urbano, estimulando o uso social e ambiental da propriedade. É também conhecido como o condomínio da cidade, sem destinação específica. Custeia despesas diversas das prefeituras, incluindo obras públicas e folha de funcionários.

Contudo, o IPTU deve ser justo e equitativo, aderente à realidade socioeconômica de cada município. Os municípios estabelecem critérios de majoração ou de isenção das alíquotas em função da capacidade contribuinte dos proprietários de imóveis.

As cidades são alteradas pela dinâmica dos empreendimentos imobiliários. Muitos municípios deixam de atualizar as alíquotas de IPTU durante décadas, gerando grandes distorções fiscais e arrecadação.

Manter alíquotas fixas do IPTU prejudica o desenvolvimento das cidades. Beneficia proprietários de edificações de alto padrão em zonas recém urbanizadas, enquanto as edificações em áreas consolidadas são mais oneradas. Esse desequilíbrio deve ser corrigido.

Valor Venal e cálculo do IPTU

Proprietários de imóveis recolhem anualmente o IPTU, cuja alíquota percentual (%) é aplicada ao valor venal do bem.

O município calcula o valor venal do imóvel para a finalidade arrecadatória dos tributos IPTU e ITBI. O último deve ser pago quando há transferência ou alienação da propriedade imobiliária.

Os valores venal e de mercado são distintos. O primeiro é determinado pela administração pública visando à tributação da propriedade. O segundo representa a quantia estabelecida para negociação no mercado, considerando oferta e demanda.

As alíquotas do IPTU e o valor venal dos imóveis são definidos pelo código tributário do município e leis específicas sobre essa matéria.

Os municípios adotam índices fiscais para as diferentes zonas urbanas e critérios de aproveitamento definidos no seu plano diretor. Esse plano é obrigatório para cidades com mais de 20 mil habitantes.

Assim, as zonas urbanas terão alíquotas de IPTU conforme o uso predominante – residencial, comercial, industrial e misto – e ocupação. As zonas podem ser mais adensadas, verticalizadas, ou menos densas, horizontalizadas, refletindo na ociosidade do uso do solo.

O valor venal total é obtido por multiplicação do preço unitário pela área edificada. O preço unitário da edificação, por metro quadrado, tem semelhanças com o indicador CUB (Custo Unitário Básico) para edificações novas, porém considera a idade do imóvel e sua conservação.

Resumindo, as fórmulas do IPTU são as seguintes:

(1) Valor Venal (R$) = Preço Unitário (R$/m2) x Área Edificada (m2)

(2) IPTU(R$) = Índice Fiscal (%) x Valor Venal (R$)

Exemplo: uma edificação residencial possui 100 m2 (cem metros quadrados) e seu preço unitário é R$1.000/m2 (mil reais por metro quadrado) para sua tipologia específica. Então o valor venal será R$100.000 (cem mil reais), substituindo-se na equação (1).

Sobre esse valor venal incidirá o índice ou alíquota estabelecida para a zona urbana analisada. Então, adotando alíquota 1,5%, o IPTU a ser recolhido será igual a R$1.500 (um mil e quinhentos reais), aplicando-se a equação (2).

Requisitos para aplicação do IPTU

Os critérios para fixar o valor venal e a alíquota do IPTU devem ser bem fundamentados tecnicamente. Os próprios contribuintes e as entidades representativas da sociedade cobram transparência.

Há quatro requisitos essenciais para fixação do IPTU:

- Regras claras e transparentes, fundamentadas em técnicas de avaliação.

- Controle das edificações no município e regularização.

- Disponibilizar base pública para consulta do cadastro imobiliário.

- Atualização periódica e técnicas de avaliação

A cobrança do IPTU pressupõe o conhecimento das edificações existentes no município. Consequentemente, se o município tem muitas edificações em situação irregular, haverá distorções ao estabelecer índices fiscais em diversas zonas.

A prefeitura deve manter atualizado o cadastro de edificações para fins de controle e tributação. O município é responsável pela emissão das licenças de uso e ocupação, incluindo o “habite-se”.

O cadastro urbano é o banco de dados com informações sobre proprietários, localização, área do terreno, área edificada, características construtivas, licenças, imagens e outros.

O levantamento cadastral abrange desde a vistoria das edificações até o processamento de imagens de satélites em alta resolução, em centímetros. Visando à transparência, as prefeituras devem divulgar o cadastro de imóveis para consulta pública.

Muitos municípios oferecem acesso ao cadastro urbano no portal da prefeitura. Sistemas de Informação Geográfica (SIG) permitem consultas seletivas. O município de Goiânia desenvolveu o Mapa Urbano Digital, ampliando o acesso à base de dados e consulta pública.

A atualização de valores venais demanda análises sobre valoração dos imóveis ao longo do tempo, melhorias de infraestrutura e aspectos socioeconômicos.

Planta de Valores Genéricos

O IPTU pode ser estabelecido por meio da avaliação em massa de imóveis no município e geoprocessamento aplicado.

Os macro modelos, com grande quantidade de dados, permitem estimar valores venais com precisão e confiabilidade. As equações de valoração dos imóveis são obtidas por inferência estatística com diversas variáveis preditivas, compatíveis para fins de tributação.

A análise espacial de dados por estatística multivariada é prevista na norma técnica NBR 14.653-2 (ABNT, 2011). Dessa forma, essa técnica permite estabelecer o Valor Venal para o conjunto de edificações do município.

A técnica considera a localização, os equipamentos públicos disponíveis em cada área e outros, trânsito e polos influenciadores.

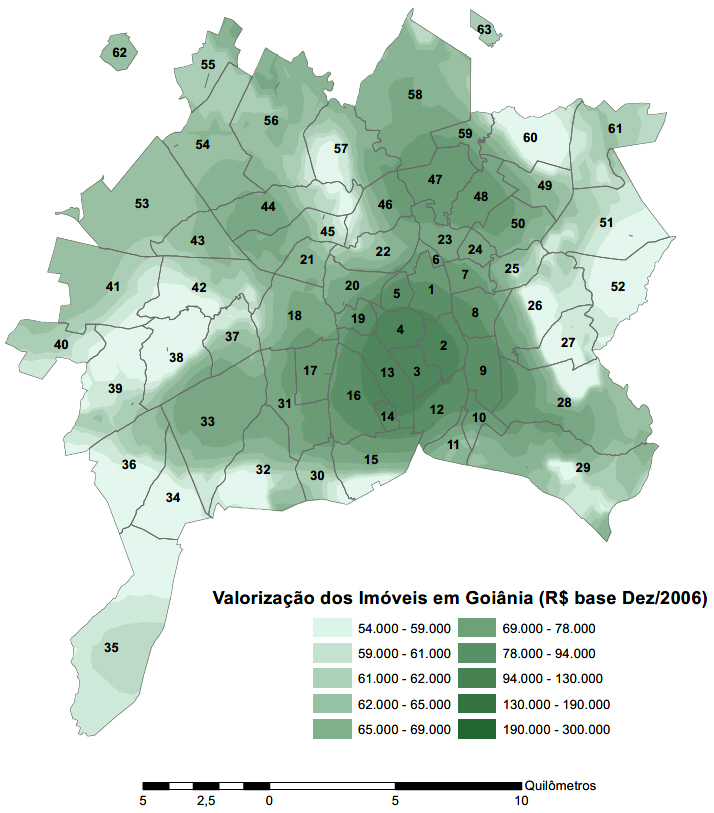

A partir do conjunto de valores venais calculados é elaborada a Planta de Valores Genéricos (PVG) dos imóveis no município. Uma planta de valores genéricos para o município de Goiânia, elaborada por Azevedo (2006), é mostrada na Figura abaixo.

Mapa Valorização Imobiliária de Goiânia 2006 (AZEVEDO)

Na imagem, as regiões urbanas mais valorizadas estão na cor verde escura. A planta possui faixas de valores venais para aplicação do IPTU. A extração de valores venais pontuais, para cada imóvel do município, é realizada por técnicas de geoprocessamento.

Assim, a partir dessa planta, a prefeitura pode estabelecer alíquotas do IPTU compatíveis aos objetivos de desenvolvimento urbano. Assim, verificando o mapa, seria possível adotar as seguintes alíquotas progressivas para as edificações:

- 0,0%: isenção para valor venal até 59.000;

- 0,5%: valor venal de 59.001 a 65.000;

- 1,0%: valor venal de 65.001 a 130.000;

- 1,5%: valor venal igual ou superior a 130.001.

Considerações finais

A fixação do IPTU deve acompanhar a dinâmica das cidades considerando as características das edificações e do uso do solo no espaço urbano, aspectos socioeconômicos e ambientais.

É necessário revisar os valores venais baseados em macro modelos, no mínimo, a cada 2 (dois) anos. As prefeituras devem atualizar as Plantas de Valores Genéricos a cada 4 (quatro) anos, colocando-as disponíveis para consulta pública.

Não é aconselhável atualizar valores venais a partir de índices econômicos de inflação ou de indicadores da Construção Civil, tais como CUB. A dinâmica urbana e o mercado imobiliário demandam modelos adequados para refletir as características regionais.

Prefeituras devem se empenhar em atualizar o cadastro urbano, elaborar plantas de valores e facilitar acesso as consultas públicas.

Essas atividades demandam profissionais com conhecimento de técnicas de avaliação de imóveis. Recomenda-se a formação de equipes multidisciplinares constituídas por engenheiros, arquitetos, sociólogos, economistas e advogados especialistas em tributação.

Referências

ABNT. NBR 14.653-2. Avaliação de bens: Parte 2 – Imóveis urbanos. Rio de Janeiro: ABNT, 2011.

AZEVEDO, Rone Antônio de. Valorização imobiliária do município Goiânia-GO (Dez 2006). Projeto Demanda Habitacional. Goiânia: 2006.

LOXXI ENGENHARIA. Portfólio: Serviço de Avaliação de Imóveis. Goiânia: 2022. Disponível em: Avaliação de Imóveis

MINISTÉRIO DAS CIDADES. Plano Diretor Participativo – Guia para a Elaboração pelos Municípios e Cidadãos. Brasília: Ministério das Cidades, 2008. Disponível em: Clique aqui.

https://loxxi.com.br/especialidade/avaliacao-de-imoveis/